Sandra Müller öffnet am 5. Mai 2026 DATEV Lohn und Gehalt, um die Mai Abrechnung zu starten. Im Personalstamm hat sie drei Aktivrentner: einen Mitarbeiter, der seit März weiterarbeitet, eine Kollegin aus dem Vertrieb, die nach Erreichen der Regelaltersgrenze ihre 30 Stunden Woche fortsetzt, und einen Pförtner mit reduziertem Vertrag. Sandra weiß, dass die Aktivrente seit Januar 2026 in Kraft ist. Sie weiß auch, dass DATEV erst mit dem Programmstand 14.20 (April Update) die neue Lohnart sauber unterstützt. Aber sie ist sich nicht sicher, ob sie alles richtig gemacht hat. Das DATEV Forum widerspricht sich in den Details, das BMF FAQ kennt sie bisher nur aus dem November Webinar, und auf der Steuerbescheinigung des Vorjahres gibt es keinen Eintrag, an dem sie sich orientieren könnte.

Wenn Sie diesen Artikel einmal sauber durchgehen, können Sie in den nächsten 30 Minuten die Aktivrente in DATEV korrekt einrichten und für Ihre Mai Abrechnung freigeben. Falls Sie es nicht selbst übernehmen möchten, weil andere Prioritäten auf dem Tisch liegen: LohnDialog rechnet Ihre Aktivrentner für Sie ab und liefert die fertigen Buchungssätze im DATEV Format zurück in Ihre Finanzbuchhaltung. Mehr dazu am Ende. Wenn Sie zuerst die rechtlichen Eckpunkte brauchen, lesen Sie unseren Aktivrente 2026 Überblick für Arbeitgeber.

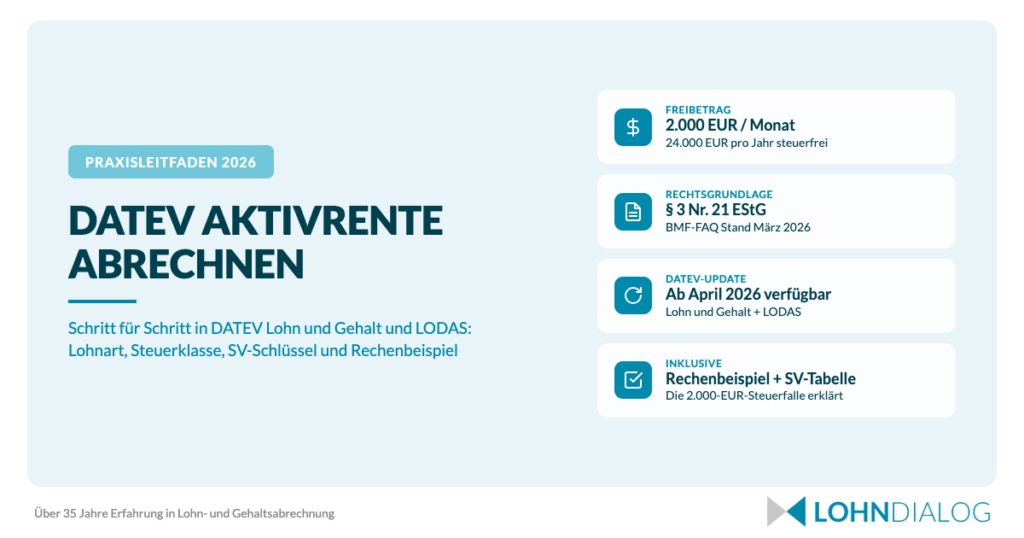

Aktivrente 2026 in 30 Sekunden

Die Aktivrente ist kein neuer Rentenanspruch. Sie ist ein Steuerbonus für Menschen, die nach Erreichen der Regelaltersgrenze sozialversicherungspflichtig weiterarbeiten. Pro Monat bleiben bis zu 2.000 Euro Bruttoarbeitslohn lohnsteuerfrei, im Jahr also bis zu 24.000 Euro. Wer mehr verdient, versteuert nur den Teil über der Grenze nach den allgemeinen Regeln. Die Sozialversicherung bleibt davon unberührt: Beiträge zu Kranken , Pflege und Arbeitslosenversicherung fallen wie gewohnt an, Rentenbeiträge je nach Konstellation.

Die Rechtsgrundlage steht in § 3 Nr. 21 EStG. Der Bundestag hat das Aktivrentengesetz am 7. November 2025 beschlossen, der vollständige Wortlaut ist beim Bundesfinanzministerium als Aktivrentengesetz im Wortlaut (BMF) abrufbar. Die praktische Umsetzung im Lohnbüro ist in der BMF-FAQ zur Aktivrente (Stand 16.03.2026) Schritt für Schritt erklärt.

Wichtig: Die Aktivrente ist eine reine Steuerregelung. Sie wird nicht von der Rentenversicherung ausgezahlt, nicht beantragt und nicht beschieden. Der Arbeitgeber setzt sie über die Lohnabrechnung um.

Voraussetzungen: Wer darf in DATEV Aktivrente abrechnen?

Bevor Sie in DATEV eine Lohnart anlegen, prüfen Sie für jeden betroffenen Mitarbeitenden die drei Grundvoraussetzungen.

Erstens: Regelaltersgrenze erreicht. Die Aktivrente greift erst, wenn der Mitarbeitende die persönliche Regelaltersgrenze überschritten hat. Für Jahrgang 1961 sind das 66 Jahre und 6 Monate, für Jahrgang 1964 dann 67 Jahre. Die Deutsche Rentenversicherung: FAQ zur Aktivrente stellt das nochmals klar und betont: Ein Rentenbescheid ist nicht erforderlich, weil die Aktivrente keine Rentenleistung ist.

Zweitens: Sozialversicherungspflichtige Beschäftigung. Der Mitarbeitende muss in einem regulären Arbeitsverhältnis stehen. Minijobs (geringfügig entlohnt nach § 8 SGB IV) fallen nicht unter die Aktivrente. Selbstständige Tätigkeit, Werkverträge und freie Mitarbeit ebenfalls nicht. Beamte und Personen mit Versorgungsbezügen sind ausgeschlossen.

Drittens: Schriftliche Erklärung des Arbeitnehmers. Der Mitarbeitende bestätigt schriftlich, dass er die Regelaltersgrenze erreicht hat und keine Beamtenpension bezieht. Diese Erklärung gehört in die Personalakte und ist im Prüfungsfall vorzulegen.

Wer ist von der Aktivrente ausgeschlossen?

Konkret fallen folgende Gruppen heraus:

Beamte und Versorgungsempfänger

Selbstständige und Freiberufler

Minijobber unter 603 Euro Monatsverdienst

Bezieher von Vorruhestandsleistungen

Personen vor Erreichen der Regelaltersgrenze, auch wenn sie bereits eine vorgezogene Rente beziehen

Ein vorgezogener Rentenbeginn allein reicht also nicht. Erst mit dem Tag, an dem die individuelle Regelaltersgrenze erreicht ist, beginnt der Anspruch auf den Aktivrente Freibetrag.

DATEV Programmänderung: Welche Version brauchen Sie?

Die Aktivrente verlangt in DATEV einen neuen Lohnart Typ mit zugehörigem Steuerschlüssel. Beides liefert DATEV erst ab dem Programmstand vom April 2026 aus. Die Details dazu stehen im DATEV Infoservice Lohn und Gehalt 2026 (PDF), den DATEV regelmäßig aktualisiert.

So prüfen Sie Ihren Versionsstand in DATEV Lohn und Gehalt:

Öffnen Sie das Programm.

Klicken Sie im Hauptmenü auf "Hilfe" und dann auf "Info".

Die Programmversion erscheint im Format 14.XX. Sie brauchen mindestens 14.20.

In DATEV LODAS finden Sie den Versionsstand unter "Hilfe" und "Über LODAS". Hier sollte mindestens die Version vom April Update installiert sein. Die genauen Versionsnummern für beide Produkte stehen im DATEV Hilfe Center unter Dokument 1048874 (DATEV Hilfe-Center Dokument 1048874).

Update Plan, wenn Sie noch nicht aktualisiert haben

Falls Ihre Installation noch auf einem älteren Stand läuft, sprechen Sie mit Ihrer IT oder Ihrem Systempartner. Cloud Installationen (DATEV Anwender Online, DATEV PartnerASP) werden automatisch versorgt. Lokale Installationen brauchen einen geplanten Update Termin. Rechnen Sie 30 bis 60 Minuten für den Update Lauf plus Nachbereitung der Programmdaten ein.

Bis das Update steht, können Sie Aktivrentner zwar weiter abrechnen, der Steuerfreibetrag wird aber nicht automatisch berücksichtigt. Sie müssten die Lohnsteuer manuell korrigieren oder rückwirkend nachbessern (siehe Abschnitt "Rückwirkende Abrechnung").

Schritt für Schritt: Aktivrente in DATEV Lohn und Gehalt anlegen

Mit installiertem April Update gehen Sie in fünf Schritten vor.

Schritt 1: Neue Lohnart anlegen. Öffnen Sie "Mandantendaten" und navigieren Sie zu "Lohnarten". Legen Sie eine neue Lohnart an, zum Beispiel mit der Nummer 750 ("Lohn Aktivrente steuerfrei"). DATEV empfiehlt im Hilfe Center, die Lohnart sprechend zu benennen, damit sie später in Auswertungen sofort erkennbar ist.

Schritt 2: Steuerschlüssel zuweisen. Im Feld "Steuerschlüssel" wählen Sie den neuen Schlüssel für "Steuerfreie Bezüge nach § 3 Nr. 21 EStG". DATEV hat diesen Schlüssel mit dem April Update neu in die Auswahlliste aufgenommen. Achten Sie darauf, dass das Häkchen "Steuerpflicht prüfen" gesetzt ist. So überwacht DATEV automatisch die 2.000 Euro Monatsgrenze.

Schritt 3: Sozialversicherung und Beitragsgruppe. Im Feld "SV Schlüssel" weisen Sie "SV pflichtiges Entgelt" zu. Der Beitragsgruppenschlüssel richtet sich nach der Konstellation des Mitarbeiters (siehe Abschnitt "Sozialversicherung"). Wichtig: Die Aktivrente ändert nichts an der SV Pflicht, sondern nur an der Lohnsteuer.

Schritt 4: Im Personalstamm zuordnen. Öffnen Sie den Personalstamm des betroffenen Mitarbeitenden, gehen Sie auf "Bezüge" und fügen Sie die neue Lohnart 750 als Festbezug oder Bewegungsart hinzu. Tragen Sie den steuerfreien Anteil ein (maximal 2.000 Euro pro Monat).

Schritt 5: Probeabrechnung prüfen. Starten Sie eine Probeabrechnung über "Abrechnung simulieren". Prüfen Sie auf dem Probeabrechnungsblatt drei Punkte: Die Lohnart 750 erscheint mit dem korrekten Betrag, die Lohnsteuer ist gegenüber einer Abrechnung ohne Aktivrente reduziert, und die SV Beiträge sind unverändert geblieben.

Wenn die Probeabrechnung sauber durchläuft, geben Sie die Live Abrechnung frei. Die ausführliche Schritt für Schritt Anleitung mit Screenshots steht im DATEV Hilfe-Center Dokument 1048874.

DATEV LODAS: Wo unterscheidet sich die Abrechnung?

DATEV LODAS hat eine andere Bedienlogik als Lohn und Gehalt. Die fachliche Behandlung der Aktivrente ist identisch, die Pfade sind unterschiedlich.

Aspekt | DATEV Lohn und Gehalt | DATEV LODAS |

|---|---|---|

Lohnart Pfad | Mandantendaten -> Lohnarten | Verwaltung -> Lohnarten |

Empfohlene Lohnart Nr. | 750 (frei wählbar) | 4750 (frei wählbar) |

Bewegungsart | Festbezug oder Bewegungsart | Bewegungsart über „Variable Daten“ |

Steuerschlüssel Feld | „Steuerschlüssel“ | „Lohnsteuer Kennzeichen“ |

Erfassung Brutto Aktivrente | Im Personalstamm Bezüge | In der monatlichen Bewegungserfassung |

Typische Nutzer | Inhouse HR Abteilungen | Steuerkanzleien mit vielen Mandanten |

Hilfedokument | Dokument 1048874 | Dokument 1048874 (LODAS Abschnitt) |

Steuerkanzleien arbeiten meistens mit LODAS, weil die Mandantentrennung sauberer ist und die Massenverarbeitung effizienter läuft. Inhouse HR Abteilungen mit eigener DATEV Installation nutzen häufiger Lohn und Gehalt, weil die Personalstammverwaltung tiefer integriert ist. Beide Produkte unterstützen die Aktivrente ab April 2026.

Sozialversicherung und Beitragsgruppenschlüssel bei Aktivrente

Die wichtigste Erkenntnis vorweg: Die Aktivrente ist steuerfrei, aber nicht sozialversicherungsfrei. Wer das verwechselt, baut Fehler ein, die später bei Krankenkassenprüfungen auffallen.

Was konkret gilt:

Krankenversicherung: Beiträge werden wie für alle SV pflichtigen Beschäftigten abgeführt. Der allgemeine Beitragssatz liegt 2026 bei 14,6 Prozent zuzüglich kassenindividuellem Zusatzbeitrag.

Pflegeversicherung: Beiträge wie üblich, gestaffelt nach Kinderzahl und Alter.

Rentenversicherung: Hier gilt eine Besonderheit. Mitarbeitende, die die Regelaltersgrenze erreicht haben und Vollrente beziehen, sind in der gesetzlichen Rentenversicherung versicherungsfrei. Sie können aber durch schriftlichen Verzicht auf die Versicherungsfreiheit auch weiter eigene Beiträge zahlen. Der Arbeitgeber zahlt in jedem Fall seinen Pauschalbeitrag.

Arbeitslosenversicherung: Nach Erreichen der Regelaltersgrenze fällt die Beitragspflicht zur Arbeitslosenversicherung weg. Der Arbeitgeber zahlt jedoch weiter den Arbeitgeberanteil, der Arbeitnehmer ist beitragsfrei.

Die Techniker Krankenkasse: Aktivrente im SV-Recht fasst die Beitragslogik aus Arbeitgebersicht kompakt zusammen und nennt für jede Konstellation den zutreffenden Beitragsgruppenschlüssel.

Typische Beitragsgruppenschlüssel für Aktivrentner sind:

3 3 2 1 (KV pflichtig, PV pflichtig, RV pauschal, ALV nur Arbeitgeberanteil) bei Standard Vollrentenbezug

3 3 1 0 bei freiwilligem Verzicht auf RV Versicherungsfreiheit und vollem RV Beitrag

Sonderschlüssel für privat krankenversicherte Mitarbeiter

Der konkrete Schlüssel hängt von der individuellen Konstellation ab. Im Zweifel rufen Sie die zuständige Krankenkasse an, dort wird der Schlüssel direkt anhand der Stammdaten bestätigt.

Lohnsteuer Berechnung der Aktivrente

Der Aktivrente Freibetrag wirkt direkt im Lohnsteuerabzug. DATEV bildet die 2.000 Euro Monatsgrenze automatisch ab, sobald der korrekte Steuerschlüssel zugewiesen ist. Der Arbeitgeber muss nichts manuell rechnen, solange die Lohnart sauber aufgesetzt ist.

Das Prinzip in einem Satz: Vom Bruttoarbeitslohn werden bis zu 2.000 Euro pro Monat in eine separate steuerfreie Lohnart gebucht, der Rest wird ganz normal nach den allgemeinen Lohnsteuermerkmalen (Steuerklasse, Kinderfreibeträge, ELStAM) versteuert. Details zur jährlichen Wirkung und zum Zusammenspiel mit der Einkommensteuererklärung beschreibt unser Artikel zum Aktivrente 2026: Steuerfreibetrag für Rentner.

Was gilt bei Steuerklasse VI oder Nebenjob?

Ein Punkt, an dem viele Sandra Müllers nachfragen: Was passiert, wenn der Aktivrentner einen Hauptjob und einen Nebenjob hat? Der Freibetrag gilt nur einmal pro Person und Jahr (24.000 Euro), unabhängig von der Anzahl der Arbeitgeber. In der Praxis bedeutet das: Der Freibetrag wird beim Hauptarbeitsverhältnis (Steuerklasse I bis V) angesetzt. Beim Nebenjob mit Steuerklasse VI greift der Freibetrag nicht direkt im Lohnsteuerabzug, der Mitarbeitende holt sich die Steuer aber über die Einkommensteuererklärung zurück.

Wenn der Mitarbeitende eine Lohnsteuerbescheinigung für Steuerklasse VI benötigt, hilft unser Leitfaden zum Aktivrente: Steuerklasse VI Formular bei der korrekten Eintragung.

Eine Pauschalierung der Lohnsteuer nach § 40 EStG ist für die Aktivrente nicht vorgesehen, weil der Bezug bereits steuerfrei ist. Die monatliche Lohnsteueranmeldung läuft wie gewohnt über ELSTER, die steuerfreie Lohnart wird in den entsprechenden Feldern aufsummiert.

Die 2.000 Euro Steuerfalle: Was passiert bei höherem Verdienst?

Der Begriff "Steuerfalle" taucht in vielen Foren auf, ist aber missverständlich. Wer mehr als 2.000 Euro brutto pro Monat verdient, verliert nicht den kompletten Freibetrag. Es greift eine klare Kappungsregel: Bis 2.000 Euro pro Monat bleibt der Bezug steuerfrei, der übersteigende Betrag wird ganz regulär nach den allgemeinen Lohnsteuermerkmalen versteuert.

Ein Beispiel macht das konkret: Ein Aktivrentner verdient 2.500 Euro brutto pro Monat. 2.000 Euro davon laufen über die steuerfreie Lohnart 750. Die restlichen 500 Euro werden in der Lohnart "Gehalt" gebucht und nach Steuerklasse I (oder welcher auch immer) versteuert. Die Lohnsteuer auf diese 500 Euro fällt entsprechend niedrig aus, weil die übrigen Freibeträge (Grundfreibetrag, Werbungskostenpauschale) anteilig wirken.

Die echte Falle entsteht erst, wenn der Mitarbeitende den jährlichen Höchstbetrag von 24.000 Euro überschreitet. Wer im April bereits 8.000 Euro steuerfrei verbucht hat, kann nicht im Dezember nochmals einen vollen Monatsbeitrag steuerfrei nehmen, wenn die 24.000 Euro Grenze überschritten würde. DATEV überwacht das automatisch und schaltet die steuerfreie Lohnart ab, sobald der Jahresfreibetrag verbraucht ist.

Die wichtigsten Vermeidungsstrategien:

Bei stark schwankenden Bezügen (Bonus im Dezember) den Jahresfreibetrag bewusst über das Jahr verteilen

Bei Mitarbeitern, die nur einige Monate im Jahr arbeiten, den vollen 2.000 Euro Monatsbeitrag ausschöpfen

Bei mehreren Arbeitsverhältnissen vorab klären, wo der Freibetrag geltend gemacht wird

Die BMF-FAQ zur Aktivrente (Abschnitt II) enthält Praxisbeispiele für unterschiedliche Konstellationen und ist die verbindliche Auslegungshilfe. Wer den Wortlaut der Steuerbefreiung selbst nachlesen möchte, findet ihn in § 3 Nr. 21 EStG.

Rechenbeispiel: Aktivrente bei 2.500 Euro Brutto

Konkret nachgerechnet für einen Aktivrentner, ledig, Steuerklasse I, gesetzlich krankenversichert, ohne Kinder, Beitragsgruppenschlüssel 3 3 2 1:

Position | Betrag |

|---|---|

Bruttoarbeitslohn gesamt | 2.500,00 EUR |

davon Lohnart 750 „Aktivrente steuerfrei“ | 2.000,00 EUR |

davon Lohnart „Gehalt“ steuerpflichtig | 500,00 EUR |

Lohnsteuer auf 500 EUR (StKl I) | ca. 0,00 EUR |

Solidaritätszuschlag | 0,00 EUR |

Kirchensteuer (9 Prozent) | 0,00 EUR |

Krankenversicherung (8,55 Prozent vom Brutto) | 213,75 EUR |

Pflegeversicherung (1,80 Prozent, kinderlos) | 45,00 EUR |

Rentenversicherung (Arbeitnehmer, pauschal beitragsfrei bei Vollrente) | 0,00 EUR |

Arbeitslosenversicherung (Arbeitnehmer, Beitragsfrei) | 0,00 EUR |

Nettoauszahlung | ca. 2.241,25 EUR |

Zum Vergleich: Ohne Aktivrente Regelung würde der gleiche Mitarbeitende mit 2.500 Euro brutto ca. 1.870 Euro netto erhalten. Die Aktivrente bringt im konkreten Beispiel rund 370 Euro mehr Netto pro Monat. Das entspricht über das Jahr gerechnet einer Entlastung von rund 4.450 Euro.

Die exakten Werte hängen vom Bundesland (Kirchensteuersatz), vom Krankenkassenzusatzbeitrag und von der Steuerklasse ab. Mit der Lohnart 750 sauber eingerichtet rechnet DATEV das vollautomatisch.

Rückwirkende Abrechnung Januar 2026 wenn DATEV Update später kam

Viele HR Abteilungen hatten das April Update nicht sofort installiert oder Aktivrentner erst später als solche identifiziert. Die rückwirkende Korrektur ist in DATEV vorgesehen und in drei Schritten erledigt.

Schritt 1: Korrekturlauf in DATEV starten. Öffnen Sie den Personalstamm und gehen Sie auf "Lohnabrechnung rückwirkend korrigieren". Wählen Sie den Korrekturzeitraum (zum Beispiel Januar bis März 2026).

Schritt 2: Lohnart 750 nachträglich erfassen. Tragen Sie für jeden Monat den steuerfreien Betrag ein. DATEV berechnet die Differenz zur ursprünglichen Lohnsteuer automatisch und stellt sie in der nächsten Lohnabrechnung als Erstattung dar.

Schritt 3: Lohnsteueranmeldung korrigieren. Die bereits abgegebenen Lohnsteueranmeldungen für Januar bis März müssen berichtigt werden. DATEV erstellt automatisch eine korrigierte Anmeldung, die Sie über ELSTER an das Finanzamt übermitteln. Das zu viel gezahlte Lohnsteuer Volumen wird im Folgemonat verrechnet oder erstattet.

Achten Sie darauf, die SV Meldungen NICHT zu korrigieren. Die Sozialversicherung bleibt unverändert, weil die Aktivrente nur die Lohnsteuer betrifft. Eine unnötige SV Korrektur löst bei der Krankenkasse Rückfragen aus.

Eintrag in die elektronische Lohnsteuerbescheinigung 2026

Für die Jahreslohnsteuerbescheinigung 2026 ist eine eigene Zeile vorgesehen. Der Eintrag erfolgt in der frei zugeordneten Zeile mit der Bezeichnung "SteuerfreibetragAktivrente". Hier wird die Summe der über die Lohnart 750 verbuchten steuerfreien Bezüge eines Jahres ausgewiesen, maximal also 24.000 Euro.

DATEV erzeugt diesen Eintrag automatisch beim Jahresabschluss, sobald die Lohnart korrekt mit dem Steuerschlüssel "Steuerfreie Bezüge nach § 3 Nr. 21 EStG" verknüpft ist. Sie müssen nichts manuell ergänzen. Prüfen Sie nach dem Jahreswechsel stichprobenartig zwei oder drei Lohnsteuerbescheinigungen, ob der Betrag korrekt erscheint.

Falls Sie eine alte Lohnart zweckentfremdet haben (zum Beispiel "sonstige steuerfreie Bezüge"), erscheint der Betrag nicht in der dafür vorgesehenen Zeile. Das fällt spätestens bei der Einkommensteuererklärung des Mitarbeitenden auf und führt zu Rückfragen. Bauen Sie die Lohnart in diesem Fall vor dem Jahresende um. Details zur LSt Bescheinigung 2026 stehen in Abschnitt III der BMF-FAQ zur Aktivrente.

Selbst rechnen oder auslagern? Wann LohnDialog übernimmt

Die Aktivrente ist im Standardfall in DATEV in 30 Minuten eingerichtet. Wer wenige Aktivrentner im Bestand hat, eine aktuelle DATEV Version nutzt und das April Update sauber installiert hat, kommt selbst gut zurecht. Diese Anleitung reicht in den meisten Fällen aus. Wer im Zuge dessen die Auswahl eines neuen Lohnbüros prüft, findet in Lohnbüro in der Nähe finden 2026 eine strukturierte 5-Schritte-Auswahl und eine 12-Fragen-Checkliste fürs Erst-Gespräch.

Auslagern an LohnDialog lohnt sich, wenn mindestens einer der folgenden Punkte zutrifft:

Sie haben mehrere Aktivrentner mit unterschiedlichen Konstellationen (Vollrente, Teilrente, RV Verzicht, Nebenjob)

Sie sind in der HR Abteilung knapp besetzt und haben für Sonderfälle keine Kapazität

Sie hatten in den letzten Monaten eine Betriebsprüfung oder erwarten eine

Sie wechseln gerade die Payroll Software und möchten die Aktivrente nicht parallel einführen

Sie sind als Steuerkanzlei tätig und brauchen für Ihre Mandanten eine zuverlässige Aktivrente Abwicklung

LohnDialog übernimmt die komplette Abrechnung Ihrer Aktivrentner und liefert die fertigen Buchungssätze im DATEV Format zurück in Ihre Finanzbuchhaltung. Wir ergänzen Ihre bestehende DATEV Umgebung, statt sie zu ersetzen. Für Steuerkanzleien haben wir ein separates Modell, das in der Lohnbuchhaltung für Steuerkanzleien beschrieben ist.

Die Kostenfrage diskutieren wir transparent: Eine Aktivrente Abrechnung kostet uns nicht mehr als eine Standardabrechnung, weil das DATEV Setup bei uns einmalig aufgesetzt und für alle Mandanten genutzt wird. Wer einen Preisvergleich zu Inhouse versus extern sucht, findet im Artikel Lohnbüro Kosten 2026: Realistische Preisspannen pro Mitarbeiter belastbare Zahlen.

Häufige Fragen zur Aktivrente in DATEV

Wann kann DATEV die Aktivrente abrechnen?

Seit dem April 2026 Programmstand (Version 14.20 für Lohn und Gehalt, vergleichbare Version für LODAS). Ältere Installationen müssen aktualisiert werden, bevor die steuerfreie Lohnart sauber funktioniert.

Welche Steuerklasse gilt bei der Aktivrente?

Die Aktivrente ändert nichts an der Steuerklasse des Mitarbeitenden. Der Freibetrag wirkt direkt in der Lohnart, unabhängig von Steuerklasse I bis VI. Bei Nebenjob mit Steuerklasse VI greift der Freibetrag im Lohnsteuerabzug nicht direkt, der Mitarbeiter holt ihn über die Einkommensteuererklärung.

Welcher SV Schlüssel gilt bei Aktivrente?

Das hängt von der Konstellation ab. Typisch ist 3 3 2 1 (KV pflichtig, PV pflichtig, RV pauschal, ALV nur Arbeitgeberanteil) bei Standard Vollrentenbezug. Bei freiwilligem Verzicht auf die RV Versicherungsfreiheit kann auch 3 3 1 0 zutreffen. Im Zweifel bei der Krankenkasse anrufen.

Was bleibt netto von der Aktivrente?

Bei 2.000 Euro steuerfreiem Brutto bleiben nach Abzug von KV, PV und ggf. RV rund 1.730 bis 1.790 Euro netto, je nach Krankenkasse und Bundesland. Bei 2.500 Euro Gesamtbrutto (2.000 steuerfrei plus 500 steuerpflichtig) sind es rund 2.240 Euro netto.

Wie wirkt sich die Aktivrente auf Werbungskosten aus?

Werbungskosten und Vorsorgeaufwendungen bleiben unberührt. Der Mitarbeitende kann sie wie gewohnt in der Einkommensteuererklärung geltend machen. Allerdings entfällt für den steuerfrei gestellten Anteil die Wirkung der Werbungskostenpauschale anteilig, weil dieser Anteil nicht zur Bemessungsgrundlage der Lohnsteuer gehört.

Kann ich die Aktivrente auch als Minijobber bekommen?

Nein. Minijobs (geringfügig entlohnt nach § 8 SGB IV) fallen nicht unter die Aktivrente. Wer den Freibetrag nutzen möchte, muss in einem sozialversicherungspflichtigen Beschäftigungsverhältnis stehen.

Was ist mit Beamten und Selbstständigen?

Beide Gruppen sind von der Aktivrente ausgeschlossen. Die Aktivrente gilt nur für sozialversicherungspflichtige Arbeitnehmerinnen und Arbeitnehmer.

Aktivrente in DATEV: Das nächste Mai Wochenende ist gerettet

Sandra Müller hat ihre drei Aktivrentner inzwischen sauber in DATEV abgerechnet. Lohnart 750 angelegt, Steuerschlüssel zugewiesen, Personalstamm aktualisiert, Probeabrechnung geprüft, Mai Abrechnung freigegeben. Die Korrekturen für Januar bis März liefen über einen Korrekturlauf, die Lohnsteueranmeldungen sind berichtigt, die Mitarbeiten haben rund 1.100 Euro pro Person mehr Netto seit Jahresbeginn auf dem Konto.

Wenn DATEV bei Ihnen nicht weiterhilft, weil das Update fehlt, die Konstellationen kompliziert sind oder die Kapazität in der HR Abteilung knapp ist: LohnDialog übernimmt die komplette Aktivrente Abrechnung und liefert die fertigen DATEV Buchungssätze zurück in Ihre Finanzbuchhaltung. Mehr zum Vorgehen und zu den Modellen finden Sie in unserem Hub Lohnabrechnung outsourcen.

Sprechen Sie mit unseren Experten. Unser Team freut sich auf Sie.